In Abhängigkeit vom Inhalt der ausgeübten Tätigkeit erfolgt die Einordnung in einer der folgenden Bereiche

Es kann bei unterschiedlichen Tätigkeiten durchaus auch die Zuordnung zu mehreren der genannten Bereiche eintreten.

Gewerbe

(Grundlage: Gewerbeordnung - GewO)

Der selbständige Betrieb eines stehenden Gewerbes, die Änderung des Gewerbes oder die Verlegung des Betriebes ist der zuständigen Behörde (Gewerbe- bzw. Ordnungsamt der Stadt- bzw. Gemeindeverwaltung) mit entsprechenden Formularen anzuzeigen. Zuständig ist das Gewerbe- bzw. Ordnungsamt der Stadt oder Gemeinde, in der sich die Betriebsstätte befindet.

Eine Reihe von Gewerbezweigen sind genehmigungs- und überwachungsbedürftig.

Die Anmeldung des Gewerbes ist beim Einzelunternehmen durch den Gewerbetreibenden und bei Personengesellschaften (GbR, OHG etc.) durch die Gesellschafter vorzunehmen. Dies bedeutet: wenn drei Personen eine Gesellschaft bürgerlichen Rechts gründen, haben alle drei Personen für ‚sich‘ eine separate Gewerbeanmeldung abzugeben. Auf der personenbezogenen Anmeldung muss dann ein Hinweis auf die GbR und die anderen Gesellschafter gegeben werden. Bei juristischen Personen (AG, GmbH, UG etc.) melden in der Regel die vertretungsberechtigten Personen das Gewerbe an.

Die Anzeige (Anmeldung) des Gewerbes muss unverzüglich mit Beginn der gewerblichen Tätigkeit erfolgen.

Die Behörde übermittelt Daten der Gewerbeanmeldung automatisch an die gemäß Gewerbeordnung (GewO) festgelegten Behörden bzw. Institutionen (u.a. Finanzamt, IHK, Handwerkskammer Agentur für Arbeit, Gewerbeaufsicht, gewerbliche Berufsgenossenschaft).

Kosten: ca. 20,00 bis 60,00 €.

Reisegewerbe

(Grundlage: § 55 ff. GewO)

Ein Reisegewerbe betreibt, wer gewerbsmäßig ohne vorherige Bestellung außerhalb seiner gewerblichen Niederlassung oder eine solche zu haben

- Waren feilbietet

- Bestellungen vertreibt oder ankauft

- Leistungen anbietet oder Bestellungen auf Leistungen aufsucht

- unterhaltende Tätigkeiten als Schausteller oder nach Schaustellerart ausübt.

Die Bezeichnung ‚Reisegewerbe‘ bedeutet nicht, als Unternehmer ständig unterwegs (auf Reisen) zu sein oder ein Reisebüro zu betreiben. Beim Reisegewerbe kommt nicht der Kunde zum Unternehmer sondern der Unternehmer zum Kunden. Dies erfolgt hier überwiegend ohne vorherige Terminabsprache. Unternehmer, die ein Büro, eine Praxis, eine Gaststätte, eine Werkstatt, eine Pension etc. betreiben, unterhalten ein ‚stehendes‘ Gewerbe. Hier erscheint der Kunde üblicherweise oder vereinbart vorher telefonische Termine. Wer jedoch von Haustür zu Haustür oder von Markt zu Markt ‚zieht‘, betreibt üblicherweise ein Reisegewerbe.

Die GewO lässt reisegewerbekartenfreie Tätigkeiten zu. Dazu zählen unter anderem

- der Vertrieb selbstgewonnene Erzeugnisse der Land- und Forstwirtschaft, des Gemüse-, Obst- und Gartenbaues, der Geflügelzucht und Imkerei sowie der Jagd und Fischerei

- Tätigkeiten, die in der Gemeinde des Wohnsitzes oder der gewerblichen Niederlassung ausübt werden, sofern die Gemeinde nicht mehr als 10 000 Einwohner zählt

- Vermittlung oder Abschluss von Versicherungsverträgen als Versicherungsvermittler im Sinne des § 34d Absatz 6 oder Absatz 7 Nummer 1 und 2 oder Bausparverträgen oder im Sinne des § 34d Absatz 2 Satz 1 in Verbindung mit § 34d Absatz 7 Satz 2 als Versicherungsberater über Versicherungen berät

Wer ein Reisegewerbe betreiben will, bedarf der Erlaubnis.. Die Erlaubnis wird in Form der Reisegewerbekarte erteilt. Die Erlaubnis erfolgt auf Lebenszeit, sie kann auch nur befristet erteilt werden.

Der Antrag auf die Erlaubnis ist bei der für den Wohnsitz zuständigen Behörde zu stellen (i.d.R. Gewerbe- oder Ordnungsämter der Städte / Gemeinden).

Kosten: ca. 60,00 – 700,00 € (je nach Inhalt und zeitlicher Begrenzung bzw. dauerhafte Ausübung)

Der Inhaber der Reisegewerbekarte ist verpflichtet, während der Ausübung des Gewerbes diese ständig bei sich zu tragen. Nach Erteilung der Erlaubnis zum Betrieb eines Reisegewerbes erfolgt die ‚normale‘ Gewerbeanmeldung. Hierbei muss die Reisegewerbekarte vorgelegt werden.

Handwerk

(Grundlage: Handwerksordnung - HwO)

Die selbständige Ausführung eines Handwerks (Gewerbe, die als Handwerk betrieben werden können – Anlage A zur Handwerksordnung) setzt die Eintragung in der Handwerksrolle voraus. Der Unternehmer erhält seine Legitimation in Form der Handwerkskarte.

Darüber hinaus sind in der Handwerksordnung Gewerbe aufgeführt, die als zulassungsfreies Handwerk oder handwerksähnliches Gewebe gelten. Ihre Ausübung ist bei der Handwerkskammer anzeigepflichtig. Im Unterschied zum Vollhandwerk werden in diesen Gewerken keine besonderen Anforderungen an eine Qualifikation gestellt. Diese Unternehmer erhalten nach der Eintragung in der Rolle eine Gewerbekarte

Anlage A zur Handwerksordnung:

Verzeichnis der Gewerbe, die als zulassungspflichtige Handwerke betrieben werden können

Anlage B zur Handwerksordnung:

Nach der Eintragung in der Rolle erfolgt die Anmeldung des Gewerbes mittels Gewerbeanmeldung. Hierbei muss die jeweilige, von der Handwerkskammer ausgestellte Karte vorgelegt werden.

Gewerbeanmeldung

Gewerbean-, um- und abmeldungen sind für Gewerbetreibende, Reisegewerbetreibende und Handwerker relevant.

Freiberufler und Unternehmer der Land- und Forstwirtschaft geben keine Gewerbeanmeldung ab.

Hinweise zu wesentlichen Inhalten der Gewerbeanmeldung:

Einzelunternehmen tragen die Angaben zu ihrer Person ein. Bei der Gesellschaft bürgerlichen Rechts (GbR) ist zu beachten, dass alle Gesellschafter eine separate Gewerbeanmeldung einzureichen haben. Das heißt, jeder einzelne Gesellschafter erstellt eine Gewerbeanmeldung mit seinen persönlichen Daten. Unter Punkt 1 trägt er zusätzlich ein, dass es sich um eine GbR handelt und wer der/die andere(n) Mitgesellschafter ist/sind (Name und Anschrift). Der/die anderen Gesellschafter verfahren ebenso.

Betriebssitz und Hauptniederlassung werden bei den meisten nebenberuflich Selbständigen identisch sein. Wird die Tätigkeit von der eigenen Wohnung aus betrieben, ist bei Betriebsstätte die Wohnanschrift einzutragen.

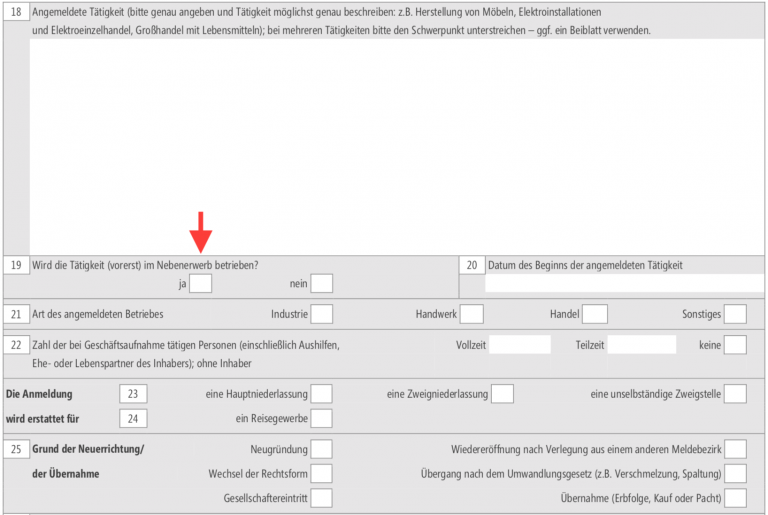

Unter ‚Angemeldete Tätigkeit‘ sind alle geplanten Tätigkeiten konkret aufzuführen. Hier gilt der Grundsatz: man kann gern mehrere Tätigkeiten angeben und nur eine davon ausführen, aber man sollte niemals eine Tätigkeit ausführen, die nicht angemeldet ist. Allgemeine Aussagen, wie Einzelhandel mit Waren jeder Art oder Dienstleistungen jeder Art, werden nicht anerkannt. Entweder werden alle Leistungen detailliert aufgezählt oder man behilft sich nach dem Ausschlussprinzip, sinngemäß ‚Einzelhandel mit Ausnahme des Handels von Waren im Sinne eines überwachungsbedürftigen Gewerbes‘. Hierunter fällt zum Beispiel der An- und Verkauf von hochwertigen Konsumgütern, Teppichen oder Fahrrädern. Hilfestellung geben hier auch die Mitarbeiter der Gewerbeämter. Mit einer Gewerbeummeldung können jederzeit Tätigkeiten hinzufügt oder herausgenommen werden.

Generell kann mit Bezug auf die anzumelden Tätigkeiten geschrieben werden, dass deutsches Recht und deutsche Bürokratie mitunter sehr dehnbar sind. Vielfach kommt es einfach auf die richtige Formulierung der Tätigkeit an …

Ein wichtiger Punkt ist die Frage, ob die Tätigkeit vorerst im Nebenerwerb betrieben wird. Nebenberuflich Selbständige im Nebengewerbe werden diese sicherlich mit JA beantworten (müssen) – siehe roter Pfeil im Muster der Gewerbeanmeldung-.

Datum des Beginns der gewerblichen Tätigkeit ist der Zeitpunkt, an dem das Geschäft eröffnet bzw. mit der Leistungserbringung begonnen wird.

In der Gewerbeanmeldung wird nach der Zahl der tätigen Personen gefragt. Diese ist lediglich eine stichtagsbezogene Frage zum Zeitpunkt einer Gewerbean-, -um- oder -abmeldung. Sollte -was im Nebenerwerb üblich ist- ‚Keine‘ angekreuzt sein und es erfolgt zu einem späteren Zeitpunkt die Einstellung eines Mitarbeiters, so ist dies der Stadt/Gemeinde nicht nachzumelden. Informiert werden in diesem Fall Krankenkasse, Knappschaft und/oder Finanzamt.

Die Fragen zu einer Erlaubnis, Handwerkskarte oder zur Aufenthaltsgenehmigung beantworten nur betroffene Gewerbetreibende! Anderenfalls bleiben die Fragen unbeachtet.

Mit einer Gewerbe-Ummeldung, wofür es ebenfalls ein amtliches Formular gibt, können jederzeit unter anderem bereits angemeldete Tätigkeiten herausgenommen oder neue hinzugefügt werden.

Bei einer Gewerbean- oder -ummeldung ist dem Amt ein Personaldokument vorzulegen.

Hinweis:

Das deutsche Recht beinhaltet klare Regelungen, Einschränkungen aber auch Verbote zur Ausübung bestimmter Tätigkeiten (zum Beispiel im Handwerk) – mögen diese nun nachvollziehbar und akzeptabel sein oder nicht…

Manche angehenden Nebenbei- oder Vollzeit-Selbständige wären aufgrund ihrer Ausbildung und Erfahrung fachlich durchaus in der Lage, qualitativ hochwertige Leistungen anzubieten und auszuführen. Die Umsetzung scheitert jedoch vielfach erst einmal an gesetzten Grenzen, wie die Meisterpflicht in ausgewählten Gewerken.

Zweifellos kommt es mitunter auf die Formulierung der benannten Tätigkeit in der Gewerbeanmeldung an, um die „Klippe des eigentlich Nichtzulässigen galant zu umschiffen“. Gelegentlich haben auch Berater und Kammermitarbeiter hilfreiche Vorschläge… In dem Zusammenhang wird seit Jahren sicherlich auch die Tätigkeitsbezeichnung ‚Hausmeisterservice‘ sehr stark strapaziert!

Mit oder ohne phantasiereicher Umschreibung der Tätigkeit: Tatsche bleibt, dass die Ausführung einer (soweit zutreffend) nicht erlaubten Tätigkeit trotz Umschreibung in Gewerbeanmeldung und Rechnung eine unerlaubte Handlung darstellt. An dieser Stelle soll weniger auf die Moral, als vielmehr auf mögliche Konsequenzen hingewiesen werden. Wettbewerber schlafen nicht, vor allem nicht in auftragsschwachen Zeiten. Vielfach kennt man sich untereinander und auch die Voraussetzungen des anderen – meist sind anonyme Anzeigen der Konkurrenten die Folge.

Hinzu kommen haftungsrechtliche Probleme. Ein Beispiel: Der Hausmeisterservice installiert unzulässig einen Elektroanschluss oder verlegt Wasserleitungen. Es kommt zu einem Schadensfall an Person oder Sache. Die Folge: Eine Versicherungsgesellschaft wird sich mit Recht weigern den Schaden zu regulieren, weil der Unternehmer unerlaubte Tätigkeiten ausgeführt hat. Die Gewerbeaufsicht wird aufmerksam und verhängt Strafen. Dem Kunden ist meist egal, ob der Unternehmer die Erlaubnis oder Voraussetzung besitzt, wichtig ist ihm meist der passende Preis. Der gleiche Kunde wird im Schadensfall jedoch nur seinen Vorteil suchen und schnell vergessen, dass der Unternehmer die Arbeit nicht hätte ausführen dürfen.

Land- und Forstwirte

(Grundlage: § 138 AO)

Die Aufnahme einer land- oder forstwirtschaftlichen Tätigkeit muss innerhalb eines Monats der Gemeinde- oder Stadtverwaltung, in deren Gebiet der Sitz des Land- oder Forstwirtschaftsbetriebes liegt, angezeigt werden. Als Betreiber eines Landwirtschafts- oder Forstbetriebes unterliegt man jedoch nicht der Pflicht zur Anmeldung beim Gewerbeamt.

Die Gemeinde- oder Stadtverwaltung informiert das zuständige Finanzamt über die Aufnahme der Erwerbstätigkeit.

Zur Erwerbstätigkeit in der Land- und Forstwirtschaft gehören nach § 13 Einkommensteuergesetz (EStG) unter anderem Landwirtschaft, Forstwirtschaft, Weinbau, Gartenbau, im begrenzten Umfang Tierzucht und Tierhaltung sowie Jagd (im Zusammenhang mit dem land- oder forstwirtschaftlichen Nebenbetrieb).

Freie Berufe (selbständige Arbeit)

(Grundlage. § 18 EStG)

Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende und erzieherische Tätigkeit. Darüber hinaus gibt es eine Reihe so genannter Katalogberufe wie z.B. Ärzte, Tierärzte, Rechtsanwälte, Notare, Ingenieure, Architekten, Steuerberater, Heilpraktiker, Journalisten, Dolmetscher, die eine selbständige Tätigkeit darstellen.

‚Geregelte‘ Freiberufler, beispielsweise Ärzte, Rechtsanwälte und Steuerberater, benötigen bestimmte Zulassungen für die Ausübung ihrer selbständigen Tätigkeit.

Selbständige, deren auszuübende Tätigkeiten keiner gesonderten Zulassung bedarf, gelten als ungeregelte Freiberufler.

Die Worte ‘und ähnliche Berufe‘ im Einkommensteuergesetz beziehen sich auf die den Katalogberufen ähnlichen Berufe. Zu diesen zählen unter anderem Designer, EDV-Berater, Grafiker, Informatiker, Krankenpfleger, Logopäden, Physiotherapeuten, Podologen, Psychologen, Rentenberater, Trauerredner, Unternehmensberater.

Die amtliche Entscheidung über die Einordnung der beispielhaft genannten ähnlichen Berufe und Tätigkeitsberufe als freier Beruf trifft stets das Finanzamt. Mitunter ist für die Anerkennung eine spezielle abgeschlossene Ausbildung erforderlich. Letzt endlich ist die Finanzbehörde die Instanz, welche über den Status Freiberufler oder Gewerbetreibender entscheidet, nicht das Gewerbeamt. Im Zweifelsfall entscheiden auch die Finanzgerichte über den Status.

Anmeldung

Freiberufler melden die Aufnahme ihrer Selbständigkeit unmittelbar beim Finanzamt an. Zuständig ist das Finanzamt, in dessen Bezirk der Freiberufler seinen Wohnsitz hat. In der mündlichen oder schriftlichen Anmeldung sollte unbedingt darauf hingewiesen werden, dass es sich um eine nebenberufliche selbständige Tätigkeit handelt!

Freiberufler sollten sich die Anmeldung ihrer selbständigen Tätigkeit vom Finanzamt schriftlich bestätigen lassen (als Nachweis für andere Behörden, für den Abschluss betrieblicher Versicherungen etc.).

Zudem ist die Aufnahme der selbständigen Tätigkeit durch den Freiberufler selbst der zuständigen Berufsgenossenschaft mitzuteilen.

Kammerzugehörigkeit

Eine nebenberufliche Selbständigkeit kann die Zugehörigkeit zur Industrie und Handelskammer (IHK), Handwerkskammer oder einem Berufsverband mit sich bringen.